「保険営業はやめとけ」という検索をしているとき、すでに何かを感じ始めているはずです。

今の職場に不安を覚えている方も、転職前に念のため調べている方も、結論を押しつけるつもりはありません。

この記事では、保険営業のきついところはきついとはっきりお伝えした上で、続けるか辞めるかを自分で判断するための材料を整理します。

人材紹介を複数社立ち上げてきた経験から、保険営業とキャリアアドバイザーという仕事の違いも含めて本音でお伝えします。

「保険営業はやめとけ」という検索をしているとき、すでに何かを感じ始めているはずです。

今の職場に不安を覚えている方も、転職前に念のため調べている方も、結論を押しつけるつもりはありません。

この記事では、保険営業のきついところはきついとはっきりお伝えした上で、続けるか辞めるかを自分で判断するための材料を整理します。

人材紹介を複数社立ち上げてきた経験から、保険営業とキャリアアドバイザーという仕事の違いも含めて本音でお伝えします。

監修者

株式会社アイジール 代表

株式会社エス・エム・エスへの第二新卒での入社をきっかけに人材業界へ足を踏み入れる。その後、株式会社プレックスの創業メンバー・役員として約3年間、キャリアアドバイザー・リクルーティングアドバイザーを含む業務全般を経験。現在は株式会社アイジールにて、キャリアアドバイザーを中心とした人材・HR業界特化の転職エージェント事業を運営。

「保険営業はやめとけ」という言葉は本当でしょうか。

答えは「きつい面があるのは事実、ただし誰にでもやめとけは正確ではない」です。

この記事では判断材料を整理して、あなた自身が結論を出せるようサポートします。

保険営業という仕事について少し調べると、「やめとけ」「離職率が高い」「友達が減る」といった言葉が目に入ってきます。

すでに保険営業として働いている方なら、「この仕事って本当にやばいのかな」と夜中にふと検索してしまうような瞬間があるかもしれません。

あるいは、保険営業への転職を検討していて「念のため調べておこう」という気持ちで読み始めている方もいるでしょう。

どちらの立場であっても、この記事できついところはきついとはっきり書きます。

同時に「向いている人には活躍できる仕事」という事実も正直にお伝えします。

「やめとけ」と断定するのではなく、自分で判断できる材料を渡すことがこの記事の目的です。

生命保険文化センター「生活保障に関する調査」(2025年度)によると、日本国内での個人向け生命保険の加入率は全体で約80.0%(男性78.2%・女性81.5%)に達しており(*1)、保険市場の規模は決して小さくありません。

ただし、競合の多さ・営業スタイルの特殊性・収入の不安定さが重なることで、「やめとけ」という声が生まれているのも事実です。

この二面性を理解した上で、自分の選択を考えてもらえればと思います。

*1: 公益財団法人生命保険文化センター「生活保障に関する調査」(2025年度)

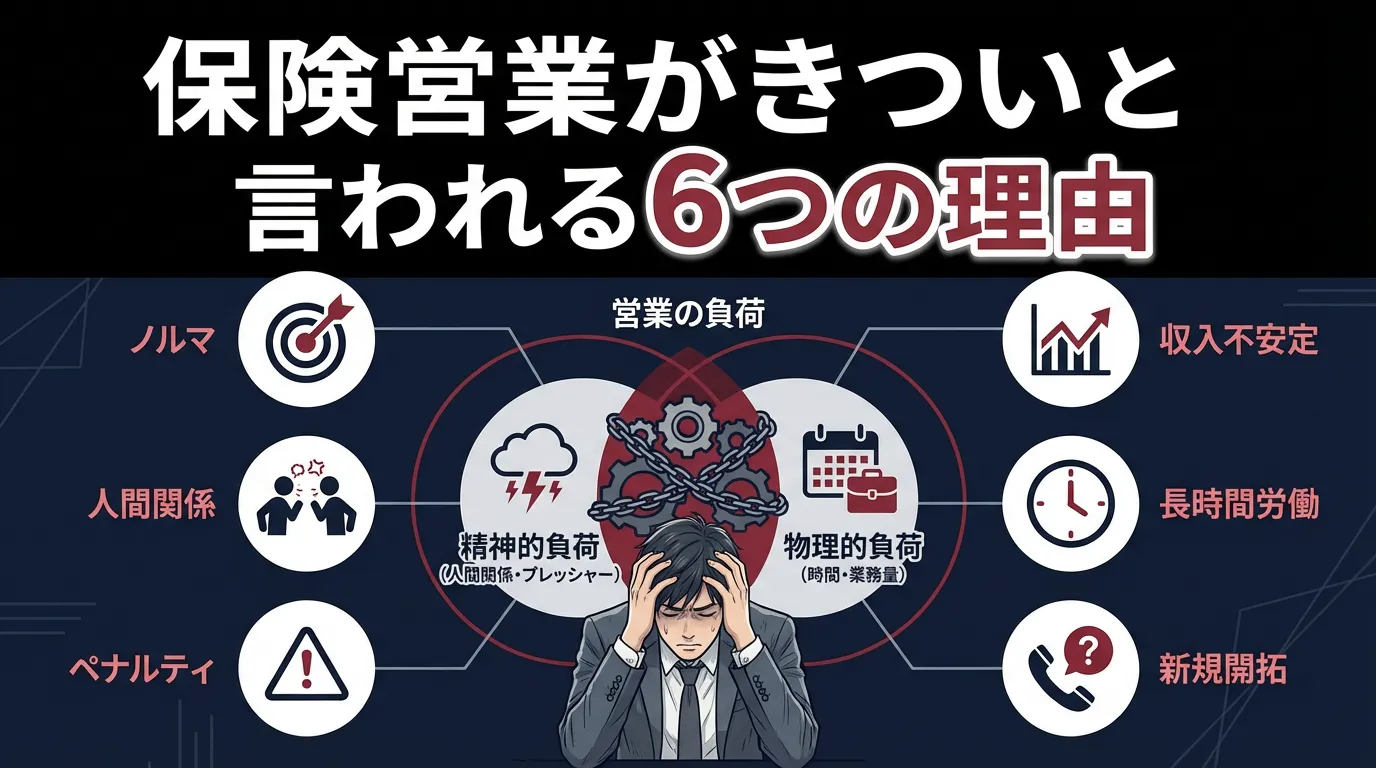

保険営業がきついと感じる理由は大きく6つに整理できます。

中でも多くの方が最もつらいと感じるのが、友人・知人への営業と、成果が出ない月の収入不安定さの2点です。

ただし、6つすべてがどの会社にも当てはまるわけではありません。

「今月の数字、大丈夫ですか?」という言葉を毎週のように聞かされる環境が、保険営業の日常にあります。

月次の成約件数・保険料収入・面談件数がすべて数値化され、未達の月は名前が読み上げられることも珍しくありません。

離職率の高さは業界として広く知られており、日本経済新聞(2025年)が報告した大手生保8社を対象にした調査では、入社から5年目時点での在籍率が約25%とされています(*2)。

入社した方の約4人に3人が5年以内に離れていく計算ですが、近年は改善傾向にあり、コロナ禍前比で約4ポイント向上しているとされています。

企業側が大量採用を前提に組んでいるビジネスモデルであることも、この高離職率の背景にある要素のひとつです。

採用を絞って定着率を上げる方向に転換する会社も増えていますが、業界全体として数字前提の文化は根強く残っています。

*2: 日本経済新聞(2025年)主要生保8社・入社5年目在籍率調査より

「先月は◯万円稼げたけど、今月はほぼゼロかもしれない」という状況が、保険営業では珍しくありません。

多くの保険営業職はインセンティブ比率が高い報酬設計になっており、成果が出ない月は手取りが大幅に下がります。

フルコミッション型(固定給なし・完全歩合制)の会社では、成約ゼロの月は収入もゼロになることすらあります。

一方で成果が出たときの収入は青天井に近く、トップセールスが高収入を得ているのも嘘ではありません。

ただしそれは成果が集中した時期の例外的なケースであり、大多数の現場ではノルマ未達の不安と戦いながら毎月を過ごしているのが実態です。

収入リスクと収入チャンスは表裏一体です。

「安定した収入が欲しい」という方には向きにくい環境ですが、「成果次第でいくらでも稼げる環境が好き」という方には合う報酬設計でもあります。

保険営業がきついと言われる理由の中で、多くの方がリアルにつらいと感じるのがこの問題です。

入社直後は「まず自分の身近な人から声をかけてみよう」という流れになることが多く、友人や家族に保険を勧める場面が生まれやすくなります。

売れれば良いのですが、断られたときや加入後に解約されたときの人間関係へのダメージは想像以上に大きいです。

「あの人、なんかしつこく保険の話をしてきて...」という印象を持たれてしまうと、その後の関係性は変わってしまいます。

友人・知人を通じた営業は入社後の短期的なノルマ達成には有効ですが、それを続けることで得られる人脈の消耗と、その後の新規開拓の難しさを天秤にかけると、長期的にはリスクが大きいと感じる方が多い傾向があります。

この問題は会社の方針によって大きく異なるため、入社前に「どんな方法で新規顧客を獲得するか」を確認しておくことが重要です。

保険営業には業界特有の「早期解約ペナルティ」という仕組みがあります。

せっかく成約した保険契約が短期間(会社によって異なりますが1〜2年以内が多い)で解約されると、担当者の報酬から一部が返金される制度です。

数ヶ月前に稼いだと思っていた報酬が、解約によって後から差し引かれるというケースが発生し得ます。

特にキャリア初期の方にとっては、精神的ダメージと経済的ダメージが重なる体験になります。

この仕組みの詳細は入社前に必ず確認しておきたい点のひとつです。

保険加入の検討・相談は、顧客側の都合に合わせることが基本です。

そのため、平日夜や土日にアポが入ることは日常的で、プライベートとの境界線が曖昧になりやすい働き方になります。

夜間の訪問・休日のカフェ面談・家族が揃う週末への訪問といった対応が重なると、体力的にも精神的にも消耗していきます。

休日出勤が常態化する環境かどうかは、入社前に実態を確認しておくべきポイントのひとつです。

日本の個人向け生命保険の加入率は全体で約80.0%に達しており(*1)、国内市場はほぼ飽和状態です。

つまり「保険に入っていない人に初めて提案する」という状況は年々少なくなっており、既契約の見直しや乗り換えを勧める営業が主流になっています。

競合が多い市場で、同様のアプローチをしてくる他の保険営業職員との差別化という問いと常に向き合い続ける必要があります。

この環境で新規を開拓し続けることの難しさが、保険営業のきつさのひとつになっています。

保険営業のきつさを感じていて、次のステップを考え始めている方もいるかもしれません。

CA(キャリアアドバイザー)業界を専門に扱うエージェントだからこそ、「保険営業で感じているきつさが転職先ではどう変わるか」という観点も含めて、フラットな視点でお話しできます。

まだ転職を決めていなくても、選択肢を知りたいという段階での相談も受け付けています。

ぜひ一度アイジールジョブへ話してみてください。

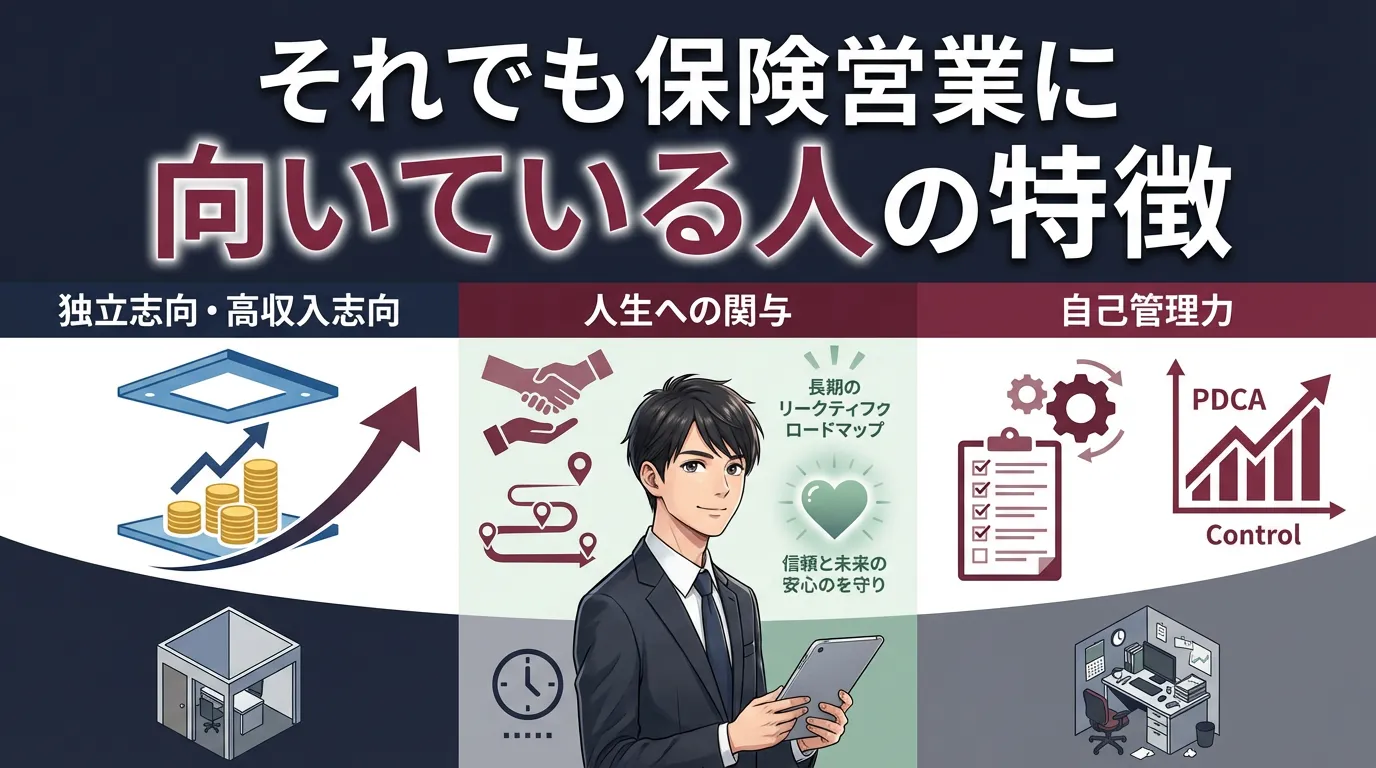

「やめとけ」という声が多い職種ではありますが、向いている人が本気で取り組むと、高収入と独立への道が開ける仕事でもあります。

以下の3つの特徴に当てはまる方は、きつさをモチベーションに変えられる可能性があります。

長期で活躍している保険営業職員が多数いることも、もうひとつの事実です。

「会社員として安定した給与をもらうより、実力で稼ぎたい」という志向を持つ方には、保険営業の報酬設計は合っている場合があります。

フルコミッション型は収入が不安定というデメリットと同時に、頑張り次第で収入に上限がないという特性も持っています。

長期的なキャリアとして独立や代理店経営を視野に入れている方にとっては、保険営業での経験はダイレクトに役立ちます。

人脈の形成・商品知識の深さ・顧客との長期的な信頼関係の構築、これらは独立後の基盤になります。

保険は「万が一」に備えるためのものであり、その設計は顧客のライフステージ・家族構成・リスク許容度と深く結びついています。

「人の人生の重要な部分に関わる仕事がしたい」という動機が強い方には、保険営業は意義を感じやすい仕事です。

ファイナンシャルプランナー(FP)の資格と組み合わせることで、保険の販売にとどまらない総合的なライフプランのアドバイスができる存在になれます。

「保険を売りたい」より「人の人生を守りたい」という動機が先にある方は、この仕事への適性が高い傾向があります。

保険営業は、行動量を自分でコントロールして成果につなげる仕事です。

誰かに行動を管理されるより、自分でスケジュールを組んでPDCAを回せる方が、この仕事では長続きしやすいです。

数字と向き合うことが苦にならない方にとっては、成果がダイレクトに返ってくる環境はやりがいに変わります。

自己管理が得意で、目標に向けて泥臭く動ける方には、保険営業は向いている環境といえます。

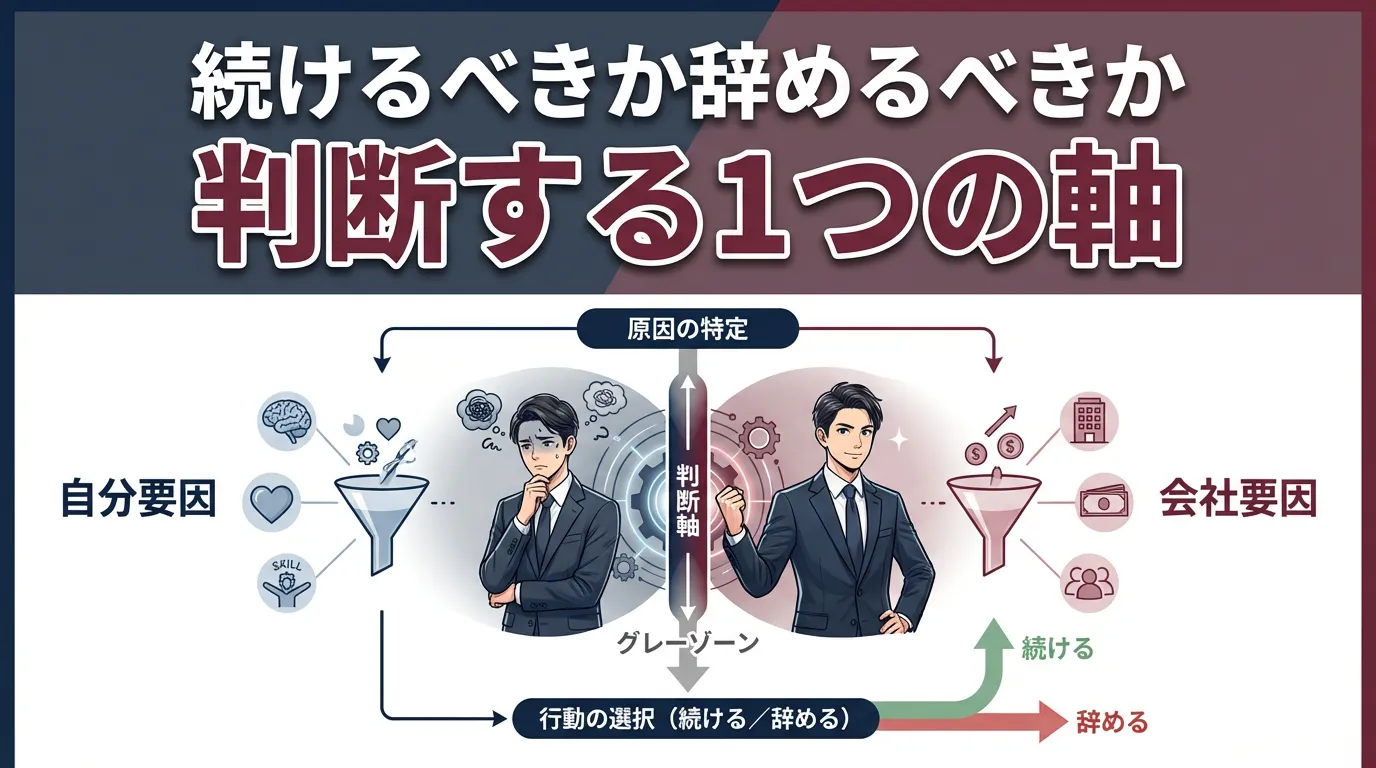

辞めるかどうかの判断軸はシンプルです。

今きつい原因が「自分のスキルや姿勢」にあるのか、「会社の構造や環境」にあるのか、この1点を切り分けることから始めましょう。

この切り分けによって、次にとるべき行動がはっきりしてきます。

保険営業がきつくて「辞めようかな」と感じているとき、多くの方が「でも自分の努力が足りないのかも」と自分を責めます。

一方で「会社のやり方に問題があるのかも」と思いながら続けている方もいます。

この2つは「どちらが正しいか」ではなく、「今自分はどちらの状況にいるか」を正直に見ることが大事です。

以下に当てはまる場合、環境を変えても同じ問題が繰り返される可能性があります。

ヒアリング・提案・クロージングのスキルが未熟で、成果を出している先輩のやり方を真剣に真似しようとしていない

ノルマ未達の原因を会社・上司・商品のせいにしている(他責思考が強い)

泥臭い行動(電話・訪問・継続フォロー)を嫌がっている

「もう少し楽な環境に移ればうまくいく」と思っているが、具体的に何を変えるかが見えていない

環境を変えることで解決できる問題と、自分のスキルや姿勢を変えないと解決しない問題は別物です。

辞める前に「成果を出している同僚のやり方を真剣に真似た経験があるか」を問い直してみましょう。

一方で、以下は個人の努力ではどうにもならない「会社側の問題」です。

これらが重なっている場合は、早めに環境を変えることが自分を守ることになります。

インセンティブ設計が不透明、または後から一方的に変更される(努力が報酬に反映されない構造)

上司のハラスメントや違法な業務指示が常態化している

早期解約ペナルティのルールが明確に示されておらず、事後的に変更される

1年以内の離職が当たり前になっている環境(採用する側が定着を重視していない)

友人・知人への営業を社内の雰囲気や上司の指示として事実上強制している

「自分がもっと頑張れば変えられる」という思いが呪縛になるケースもあります。

個人の努力ではどうにもならない構造的な問題は、早めに見切ることも正当な判断です。

「自分の問題か、会社の問題か」がわからないときの確認方法はシンプルです。

「自分と同じ環境で、成果を出している同僚が存在するか?」を問いかけてみてください。

存在するなら、少なくとも会社の環境だけが問題ではない可能性があります。

周囲全員が疲弊していて、定着率が極端に低い場合は、構造的な問題として受け止めた方がよいでしょう。

辞める方向で考えているなら、次にどんなキャリアが自分に合うかを整理することが次のステップです。

保険営業で身についたスキルをどこで活かせるかを知っている人と話すことで、選択肢の幅が広がります。

アイジールジョブはCA(キャリアアドバイザー)職専門のエージェントですが、保険営業から転職を検討している方の相談にも対応しています。

次のキャリアを探し始めたい方は、ぜひ一度アイジールジョブへ相談してみてください。

保険営業で培ったスキルは、業種を変えても通用するポータブルスキルが多いです。

特に評価されるのが、顧客の本音を引き出すヒアリング力と、無形商材を論理的に説明する提案力の2つです。

「保険しかやってきていないから転職先が見つかるか不安」という方は、この観点で自分のスキルを棚卸しすると選択肢が広がります。

保険は「無形商材」であり、目に見えるモノではなく将来のリスクへの備えという抽象的な価値を売る仕事です。

そのため、顧客が本当に欲しいものを引き出すヒアリング力と、それを論理的に提案するスキルが必然的に鍛えられます。

<ヒアリング力>

保険の設計には顧客のライフステージ・収入・家族構成・リスク許容度など、踏み込んだ情報が必要です。

顧客が最初から全部話してくれるわけではなく、対話を通じて引き出す習慣が身につきます。

このヒアリング力は、人の本音を聞く職種すべてで通用します。

<無形商材の提案力・プレゼン力>

保険という目に見えない価値を、顧客が納得できるように説明する訓練が積まれています。

SaaS営業・人材業界・コンサルティングなど、目に見えない価値を扱う職種では、この経験が高く評価される傾向があります。

<断られても継続できる精神力>

断られることが日常の環境で、それでも行動し続けた経験は、他の職種でも着実に武器になっていきます。

この粘り強さは採用面接でも伝わりやすく、「すぐに折れない人材」として評価されやすい要素です。

保険営業からの転職先として相性が良いとされる職種・業界は複数あります。

| 転職先 | 活きるスキル |

|---|---|

| IT・SaaS営業 | 無形商材の提案力・ヒアリング力 |

| 不動産営業 | 顧客の資産・ライフプランへの理解 |

| 人材業界(キャリアアドバイザー・RA(リクルーティングアドバイザー)) | ヒアリング・提案・精神力 |

| コンサルティング | 課題発見・論理的提案力 |

| 採用人事・HR担当 | 対人スキル・採用側を知っている経験 |

業界を変えても「人と話して、ニーズを引き出して、提案する」というコアは変わりません。

保険営業の経験をポータブルスキルとして再解釈することで、転職の選択肢は大きく広がります。

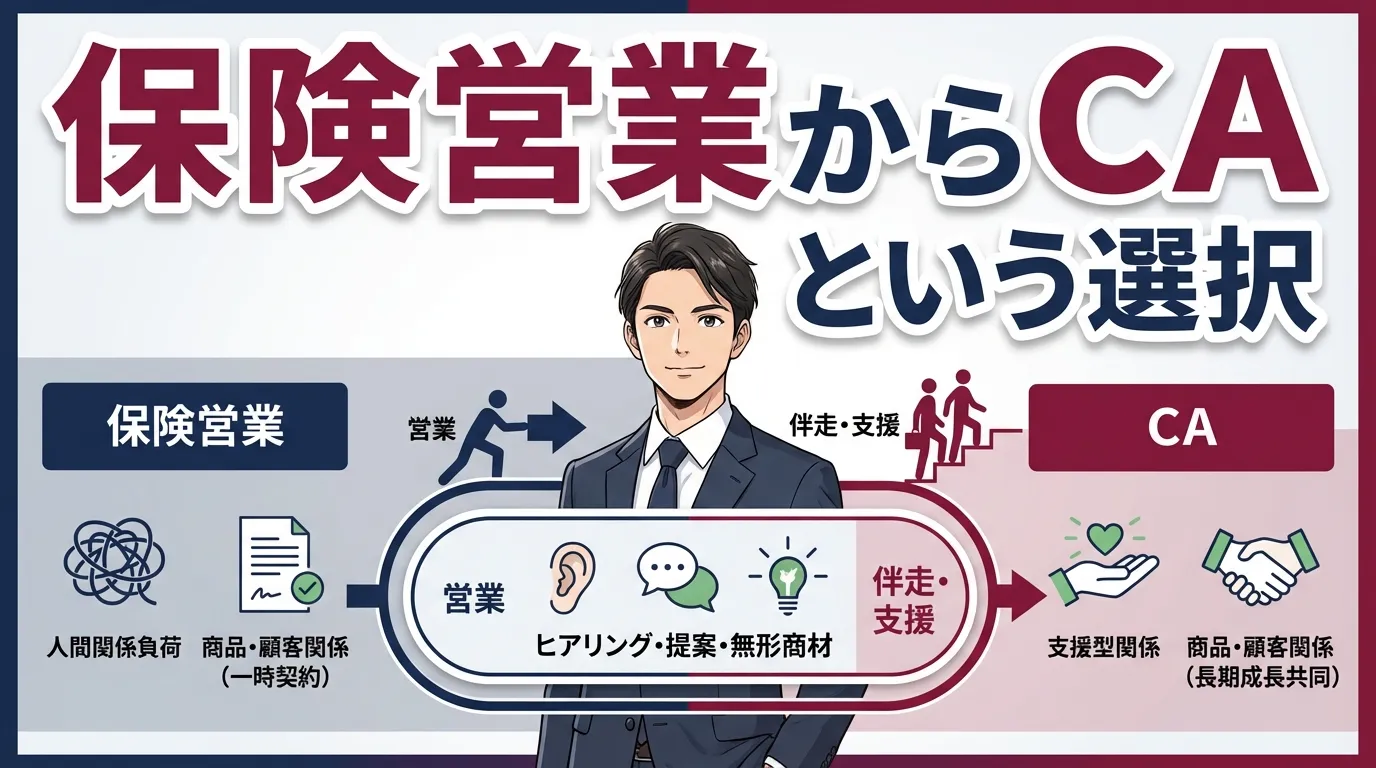

保険営業の経験は、CA(キャリアアドバイザー)という仕事に強く活きます。

特にヒアリング力・無形商材への慣れ・折れない精神力は、キャリアアドバイザーとしての初期成果を早める要素になります。

あまり知られていませんが、保険営業とCAは仕事の本質が近い職種のひとつです。

保険営業とCAは、表面的には異なる仕事に見えますが、コアにある本質は非常に近いです。

ヒアリング: 顧客(保険)・求職者(CA)の本音を引き出してニーズを整理する

提案: 顧客に合った保険設計(保険)または求人(CA)を提案する

無形商材: どちらも目に見えない価値(保険=将来の保障、CA=転職先)を扱う

数字管理: 月次KPIに向けて行動量をコントロールする習慣

業界に長くいると見えてくるのですが、保険営業出身の方はヒアリングの深さという点で、未経験CA候補の中では即戦力に近い評価を受けるケースが多い傾向があります。

もちろん全員がそうではなく、個人差と転職先の会社環境によって大きく変わります。

保険営業からCAに転職した場合、変わることもあります。

ギャップを事前に理解しておくことが、入社後の安定につながります。

商品知識がリセットされる

保険の業界知識・商品知識は基本的に使えなくなります。

入社初期の数ヶ月は、求人・業界・職種の知識をゼロからキャッチアップする期間が必要です。

人と話すコミュニケーションの本質は共通しているため、3〜6ヶ月で成果が出てくるケースが多いです。

ただしこれは個人差・担当する職種・会社の育成体制によって異なります。

「売る相手」が保険から求職者の人生に変わる

保険は商品(モノ)を売る仕事です。

CAは「転職という人生の選択」をサポートする仕事で、「売る」というより「伴走する」という感覚に近くなります。

この変化を「より意味のある仕事になった」と感じる方が多く、保険営業で感じていた「売りつけているかも」という後ろめたさが少なくなる傾向があります。

CAにもきつさはあります。

数字プレッシャー・感情労働・求職者から突然の音信不通があるという点では、保険営業と似た側面もあります。

ただし、保険営業で最も多くの方がきついと感じていた「大切な人間関係を使って営業する」という構造がないのが大きな違いです。

求職者からは基本的に「転職を手伝ってもらっている」という立場で接してもらえるため、断られる際の精神的ダメージの質が異なります。

きつさの「量」は変わりません。

ただ、きつさの「質」は変わります。

「誰かとの大切な関係を壊すかもしれない」という負い目のないきつさになる点は、保険営業からCAに転職した方が「働きやすくなった」と感じやすい要因のひとつです。

保険営業の離職率はどのくらいですか?

保険営業から未経験でキャリアアドバイザーになれますか?

保険営業はやめとけと言われますが、それでもメリットはありますか?

保険営業に向いていないと感じたらすぐ辞めるべきですか?

【免責事項】

本記事に記載の数値・事例・判断基準は参考情報であり、特定の行動を推奨するものではありません。実際の転職・キャリアの判断は、個人の状況や最新情報をもとにご自身でご検討ください。

この記事をシェア

監修者

株式会社アイジール 代表取締役

株式会社エス・エム・エスへの第二新卒での入社をきっかけに人材業界へ足を踏み入れる。その後、株式会社プレックスの創業メンバー・役員として約3年間、キャリアアドバイザー・リクルーティングアドバイザーを含む業務全般を経験。現在は株式会社アイジールにて、キャリアアドバイザーを中心とした人材・HR業界特化の人材紹介事業を運営しております。